En missvisande bild av dagligvaruhandeln

De svenska livsmedelspriserna diskuteras nu flitigt av fullt förståeligt skäl. Inte minst på ledarsidor, i krönikor och nyhetsartiklar. Vi välkomnar denna diskussion, vi befinner oss i en extraordinär situation med ett fortsatt krig i vårt närområde, livsmedelsbrist pga. återkommande extremväder som torka runt om i världen och ett ökat fokus på landets livsmedelsberedskap. Matpriserna har i år stigit kraftigare än på många år och allt tyder på att de sannolikt kommer att stiga ytterligare. Men det förekommer en del missförstånd och faktafel i debatten som vi vill bemöta.

Inte sedan början av 90-talet har matprisinflationen varit uppe på samma nivå som nu, utan den har tvärtom varit låg och matpriserna i Sverige har i en europeisk jämförelse och relativt vår disponibla inkomst varit låga. Konsumenterna har vant sig vid stabila och låga matpriser, något som de svenska dagligvaruaktörerna i hög grad bidragit till genom att framgångsrikt förhandla med inte minst de stora livsmedelsleverantörerna som står för majoriteten av de varor som säljs i svenska matbutiker.

Omsättningen minskar – konsumenten köper färre eller billigare varor

Dagligvaruhandeln möter nu en mycket priskänslig konsument som drabbats av högre bolåneräntor, högre el- och uppvärmningskostnader, högre drivmedelspriser och ovanpå det högre livsmedelspriser. Redan i maj kunde vi se att omsättningen rensat från inflation i dagligvaruhandeln sjönk med 5 procent, och den trenden har fortsatt (se bild nedan). Det betyder att konsumenten antingen köper färre eller billigare varor. Något som bekräftas i såväl undersökningar som av lokala butikschefer. Att i det läget höja priserna mer än vad som är befogat av kostnadsökningarna är knappast en klok strategi. Dagligvaror är lågmarginalprodukter och lönsamheten bygger på att man säljer stora volymer. Därför oroar det branschen att konsumtionen sjunker och kanske också leder till att konsumenterna väljer bort svenska eller mer hållbart producerade livsmedel. Det skulle i förlängningen drabba hela den svenska livsmedelskedjan, och även Sveriges självförsörjningsgrad.

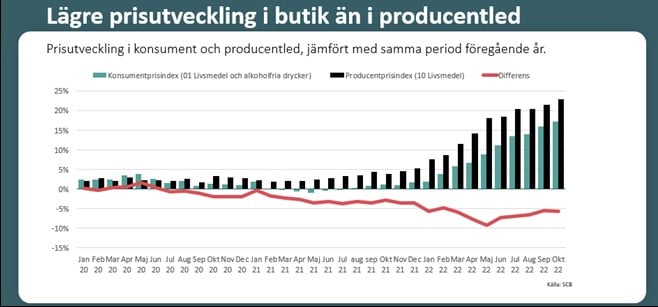

Dagligvaruhandeln har snarare bidragit till att dämpad inflation än tvärtom

Spekulationerna om att butikerna nu höjer priserna mer än kostnadsökningarna är just spekulationer, och saknar faktastöd. Det ser man också tydligt i statistiken från SCB. Under hela det här året har producentprisindex – det vill säga priserna i producent- och importledet som dagligvaruhandeln köper in för – stigit mer än konsumentprisindex. Det visar att dagligvaruhandeln har hållit emot prisökningar och att dagligvaruhandeln därmed bidragit till dämpad inflation snarare än tvärtom (se bild nedan).

Det finns ingen omedelbar korrelation mellan världsmarknadspris på råvaror och konsumentpris i butik

Världsmarknadspriset på kaffe och vete har under hösten minskat, vilket inte konsumenten ser några spår av i butik. Det är många faktorer som påverkar konsumentpriset, och det finns inte en omedelbar korrelation mellan världsmarknadspris på råvaror och konsumentpris. Hur lång tid det tar innan prissänkningen syns på butikshyllan beror på vilken typ av produkt det handlar om. För mejeriprodukter går det fortare än vad det gör för råvaror som till exempel kaffe som produceras långt bort eller för en produkt som är mer förädlad som till exempel produkter med vete. Det är inte heller bara världsmarknadspriset på råvaror som påverkar konsumentpriset, utan även faktorer som el, drivmedel, transporter, förpackningsmaterial och annat i hela livsmedelskedjan. Till det kommer att livsmedelsbranschen har långa ledtider, kaffebönorna som skördas och säljs på världsmarknaden idag kommer konsumenten köpa och dricka först till sommaren.

Livsmedelskedjans känslighet för valutaförändringar

När vi pratar om livsmedelsinflationen är det viktigt att nämna livsmedelskedjans känslighet för valutaförändringar. Det faktum att den svenska kronan har tappat närmare 30 procent på ett år mot dollarn har en stor påverkan, då Sverige importerar allt från insatsvaror till färdigt förädlade produkter. I Danmark har man däremot fast växelkurs mot Euron, vilket gör deras import mindre känslig för valutasvängningar.

Sverige i jämförelse med våra grannländer

Vad gäller jämförelse med våra grannländer som förekommit i en del nyhetsrapportering. Det går inte att bara titta på en isolerad månad som oktober. Danmark har legat högre under i princip hela 2022 och Norges priser steg mer under 2020 än i både Sverige och Danmark. Norges marknad skiljer sig mycket från den svenska, där är priserna betydligt högre från början. Det gör att en ökning i absoluta tal omräknad i procent blir betydligt lägre. (Se vidare Statistics Danmark, SSB i Norge och SCB i Sverige.)

Konkurrensen finns på den lokala marknaden

Den koncentration som nämns inom dagligvaruhandeln handlar inte om butikskedjorna, utan i grossistled. Men enligt Konkurrensverket innebär det inte automatiskt dålig konkurrens då konkurrensen finns mellan de mer än 3 000 butikerna på den lokala marknaden. De allra flesta butiker är egenägda och drivs som egna företag. Det betyder att de, även om de skulle tillhöra samma kedja, konkurrerar med varandra. Det räcker att besöka några olika matbutiker för att konstatera att priserna skiljer sig väsentligt beroende på läge och lokal konkurrenssituation. Fria handlare är dessutom fria att göra sina inköp direkt från leverantörerna. Det är också tydlig att konsumenten i högre utsträckning än tidigare väljer butik efter pris och köper mer kampanj- eller erbjudandeprodukter.

Dagligvaruhandeln är en lågmarginalbransch

En dagligvarubutiks sortiment är indelad i kategorier av varor som förhandlas separat. Inom varje kategori finns i regel en stor marknadsledare med kända varumärken, sådana varor som ingen butik kan vara utan. De varumärkena ägs ofta av globala företag med en påtagligt stark förhandlingsposition. Det är också företag som ofta har betydligt högre marginaler och lönsamhet än de svenska dagligvaruaktörerna, inte sällan på över 15 procent, medan de svenska dagligvaruaktörerna i bästa fall har marginaler på 4–5 procent. Här är det svårt att se att det inte skulle gynna konsumenten att grossistledet är relativt koncentrerat så att företagen har en viss möjlighet att pressa inköpspriserna från de internationella jättarna. Det har också bidragit till att den svenska matprisinflationen fram till innan Ukrainakriget varit låg.